1. Les formules de l'assurance auto

1.1 ASSURANCE TIERS

Depuis 1958, c'est le minimum légal. Elle comprend essentiellement une garantie responsabilité civile qui couvre les dommages (matériels & corporels) que vous pouvez causer à autrui.

“Toute personne physique ou toute personne morale [...] doit, pour faire circuler [un véhicule], être couverte par une assurance garantissant cette responsabilité” - Article L211-1 du Code des assurances

Formule la moins chère, son choix est particulièrement judicieux dans 2 cas :

- Pour les jeunes conducteurs, l'assurance auto est chère. La formule Tiers permet de limiter le budget.

- Pour les anciens véhicules (+10ans), la formule tous risques a peu d'intérêt. Plus chère, elle ne rembourse cependant que la valeur d'occasion du véhicule.

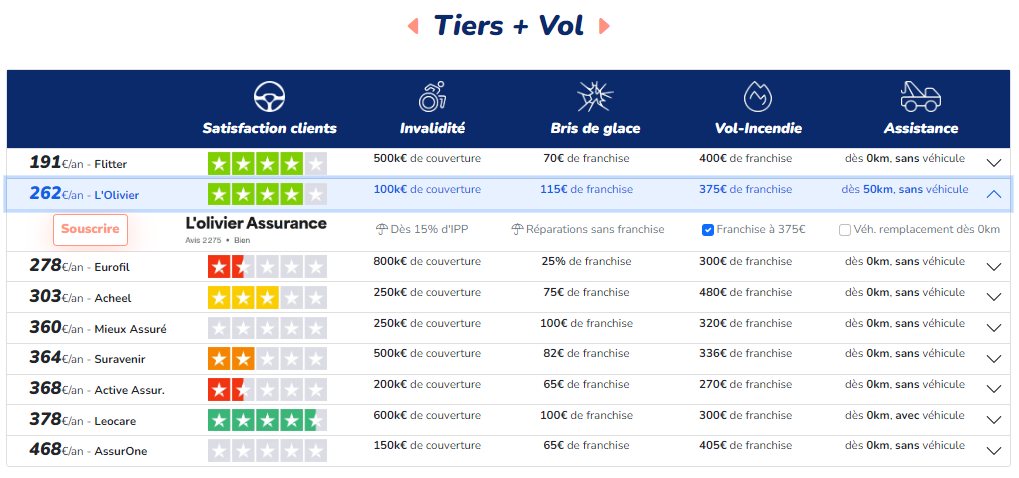

Limitée dans sa version minimale, l'assurance au tiers peut être avantageusement complétée par deux garanties : bris de glace et vol-incendie

1.2. ASSURANCE TIERS ETENDU

Appelée Tiers confort, Tiers+ ou Tiers étendu par les assureurs, cette formule complète la formule au Tiers :

-

🔨 Garantie Bris de glace

Comprise de facto dans l'assurance auto tous risques, cette garantie protège les éléments vitrés de votre voiture (pare-brise, vitres latérales, lunette arrière). Sa définition précise variant d'un assureur à l'autre, il convient de vérifier 3 points :

- Exclusions : rétroviseurs, phares, feux arrières ou éventuel toit ouvrant sont-ils inclus ?

- Franchises : quel est votre reste à charge ? (diffère souvent entre réparation et remplacement)

- Remboursement : pouvez-vous vous faire rembourser sur facture ? avez-vous le choix du garage ?

-

🔥 Garanties Vol Incendie

Egalement comprise dans l'assurance tous risques, cette garantie vous dédommage en cas de vol ou incendie du véhicule. Il convient de se renseigner sur :

- Valeur de remboursement : valeur à neuf ou occasion ? (2nde option la plus courante, rendant cette garantie peu intéressante pour les vieux véhicules)

- Franchises: quel reste à charge ? possibilité de les moduler ?

Hautement modulable, cette formule est souvent le bon compromis parmi les offres d assurances.

1.3. ASSURANCE TOUS RISQUES

Formule préférée des Français (à 47% 🤩), l'assurance tous risques est le contrat d'assurance auto le plus complet. Elle couvre vos dommages matériels en cas d'accident responsable. Egalement le plus cher, son choix est particulièrement judicieux dans 2 cas : pour les voitures neuves (-10ans) et les voitures de collection. Pour ces deux profils de conducteurs, la valeur encore élevée de la voiture justifie pleinement le surcoût de cette formule.

Comme pour la garantie Vol-Incendie, on portera attention à :

- Valeur de remboursement : valeur à neuf ou occasion ? (2nde option la plus courante, rendant cette garantie peu intéressante pour les vieux véhicules)

- Franchises: quel reste à charge ? possibilité de les moduler ?

2. Les garanties optionnelles

-

♿ Garantie personnelle du conducteur

Peu mise en avant, absente de certains contrats et relativement peu coûteuse, la garantie du conducteur vaut d'être considérée. Elle peut couvrir les frais d’hospitalisation, et comprendre la prise en charge des préjudices subis ou pertes de revenus en cas d'accident responsable. Deux points d'attention :

- Le plafond de remboursement, compris entre 0 et 2 millions d'euros

- Le seuil de déclenchement de la garantie, exprimé en taux d'invalidité (IPP) et compris entre 0 et 20%

-

🚕 Assistance en cas panne ou accident

Si vous souhaitez être assistés en cas de panne ou accident, la plupart des compagnies d'assurances proposent une option assistance du véhicule. Les définitions variant d'un assureur à l'autre, deux points sont à vérifier systématiquement :

- Franchise kilométrique : êtes-vous couvert dès la sortie de votre domicile ? seulement au-delà de 50km ? etc.

- Véhicule de remplacement : vous en fournit-on un ? généralement le cas en cas d'accident, mais même en cas de panne ? pour combien de jours ?

-

👪 Prêt de volant

La couverture des dommages en cas de prêt de volant varie beaucoup d'un assureur à l'autre :

- chez certains, ne sont couverts que les personnes déclarées nommément au contrat

- chez certains, le conjoint est systématiquement couvert par défaut

- chez la plupart, le prêt de volant à un conducteur non déclaré au contrat est couvert en contrepartie d'une hausse des franchises (ex: +1500€ de franchise en cas de prêt de volant à un conducteur ayant moins de 3ans d'expérience, +150€ de franchise en cas de prêt de volant à un conducteur ayant plus de 3ans d'expérience)

3. Le prix d'une assurance auto

Le prix d'une assurance automobile est essentiellement basé sur :

- Le risque que vous ayez un accident (expérience, âge, usage du véhicule, adresse)

- le montant dû en cas d'accident (valeur du véhicule, garanties choisies, franchises et plafonds)

- les coûts de fonctionnement interne de l'assureur (services clients, agences, actionnaires)

Pour vous proposer le meilleur prix, l'assureur est ainsi amené à vous poser un certain nombre de questions qu'il s'agit de considérer avec attention (toute fausse déclaration pouvant amener à la nullité du contrat).

3.1 Le véhicule et son usage

- 🚗 Le véhicule : Marque, modèle, version, Date de 1ère mise en circulation, Date et mode d'acquisition (comptant/crédit)

- 🛣️ Son usage : Usage privé ? aller-retour au travail ? Mode de stationnement (rue ? garage fermé ?) Kilométrage annuel. Pour les véhicules roulant peu, considérer une assurance au kilomètre peut se révéler très intéressant.

3.2 Le bonus-malus et l'historique de sinistres

-

Le coefficient de réduction majoration (CRM ou "bonus-malus") est une mesure de la qualité de votre conduite. Partagé entre assureurs et attaché au conducteur principal d'un véhicule, il influence directement le tarif de votre assurance auto. Son calcul fonctionne comme suit :

- Les jeunes conducteurs commencent avec un CRM de 100% (ou '1')

- Pour chaque année sans accident responsable, il est réduit de 5%

- Pour chaque sinistre responsable, il est augmenté de 25%

- Pour chaque sinistre avec une part de responsabilité, il est augmenté de 12.5%

Le coefficient, mis à jour chaque année par l'assureur, se retrouve sur les avis d'échéance comme sur le relevé d'information. Il ne peut passer sous 50%, qui correspond au bonus malus d'un conducteur expérimenté. En complément de ce coefficient, les assureurs demandent généralement le détail des sinistres eus dans les 2 ou 3 dernières années.

3.3. L'ampleur des garanties

-

Connaître le type de véhicule, son usage, le conducteur et ses sinistres ne suffit pas à déterminer le prix d'une assurance. Il faut bien sûr considérer les garanties choisies. Pour une garantie donnée, 3 critères permettent de justifier des écarts de prix importants:

- Les franchises : vous êtes couverts ? oui mais... au-delà de combien ? Certaines assurances low-costs proposent des reste à charge qui frisent les 1000€

- Les plafonds : vous êtes couverts et le sinistre dépasse le montant de votre reste à charge ? oui mais... dépasse-t-il le plafond de couverture ?

- Les exclusions : grand temps de regarder maintenant les *... les phares faisaient-ils partie de votre couverture bris de glace ? l'assistance comprenait-elle le cas de panne ou seulement l'accident ?

Un bon comparateur d'assurance auto doit ainsi mettre en regard du prix : les garanties, leurs exclusions, plafonds, franchises, sans oublier la qualité de service.

3.4. Le type d'assureur

Le prix d'une assurance dépend enfin des coûts internes de l'assureur, assureurs qui sont essentiellement de trois types :

-

Les sociétés d'assurance (ex: Allianz, GAN, etc.)

Dotées de réseaux d'agences couvrant tout le territoire et garantissant une proximité avec les assurés, elles ont également des actionnaires à rémunérer.

-

Les mutualistes (MAIF, MAAF, etc.)

Sans actionnaires et généralement sans réseaux d'agences, ces acteurs proposent généralement des prix intéressants

-

L'assurance auto en ligne (ex: L'Olivier Assurance, Leocare)

Relativement nouvelle, cette catégorie d'assureurs propose des assurances auto pas cher, et occupe généralement les 1ers rang sur les comparateurs d'assurance auto en France.

Ces assureurs pouvant avoir des services clients aux qualité de service très variables, il convient de se renseigner avant toute souscription (En parcourant par exemple les avis vérifiés de Trustpilot)

4. La vie du contrat

4.1 La souscription d'un contrat d assurance auto

Une fois les garanties choisies en fonction de vos besoins, la souscription d'un contrat d assurance auto se fait généralement en 2 temps :

- Une phase déclarative, où vous fournissez à l'assureur les infomations dont il a besoin pour vous faire un devis.

- La remise des documents justificatifs : relevé d'informations, copie de carte grise, copie de permis

Si le contrat peut être signé sur simple déclaration, il ne sera réellement valable qu'une fois les pièces justificatives fournies.

4.2 La déclaration de sinistre

Selon votre assureur :

- vous pourrez ou non choisir votre garage de réparation

- vous pourrez ou non avancer des frais qui seront ensuite remboursés

- vous devrez faire valider un devis ou expertiser le sinistre

Pour éviter de se retrouver à avancer des frais que l'assureur refusera de rembourser, il convient donc de commencer par appeler son assurance en cas de sinistre.

4.3. Le renouvellement annuel

Les contrats d'assurances auto sont des contrats à tacite reconduction*. Vous couvrant pour l'année en cours, ils se renouvellent automatiquement d'année en année si l'assureur ou vous-mêmes ne formulez pas explicitement la volonté qu'il s'arrête. Deux remarques à ce sujet :

- un aspect pratique : pas besoin de re-signer une assurance chaque année, cela roule tout seul

- un risque de dérive des prix : l'évolution du prix de votre assurance voiture n'est encadrée ni par l'inflation ni par l'existence de sinistre...

L'évolution du prix étant peu encadrée, il est conseillé de recomparer régulièrement votre assurance voiture, et toujours prendre en compte : les niveaux de garanties, de franchise, et les avis clients (cf article Du bon usage des comparateurs d'assurance auto)

4.4. La résiliation

Deux cas de résiliations d'assurance auto existe :

-

La résiliation Loi Hamon

Depuis 2015, vous pouvez résilier à tout moment votre assurance auto après la 1ère année du contrat écoulée. Mieux encore : si vous signez avec un assureur B, celui-ci est tenu de vous proposer de résilier pour vous votre ancien contrat chez votre précédent assureur.

-

La résiliation assureur

A chaque échéance du contrat, votre assureur peut décider de ne pas renouveler votre assurance. Cette situation est à éviter. En effet, vous serez tenus de déclarer à votre prochain assureur que vous avez été résiliés, et il révisera votre prix à la hausse. Ainsi, si vous avez eu une année avec de lourds sinistres chez votre assureur, il peut être intéressant de prendre les devants en changeant d'assureur soi-même.

-

5. Les documents clefs

5.1 La carte grise

Il s'agit du papier d'identité du véhicule précisant notamment : le modèle précis de la voiture, sa date de mise en circulation, son numéro d'immatriculation. Valable à vie, une copie sera généralement demandée par l'assureur une fois le contrat souscrit.

5.2 La carte verte

La carte verte est le certificat d'assurance délivré par votre assureur auto. Il mentionne notamment : l'identité de l'assureur, de l'assuré, l'immatriculation et les dates de début et fin de validité de l'assurance. Elle vous sera envoyée par l'assureur une fois le contrat signé et devra obligatoirement être apposée en bas à droite de votre pare-brise.

5.3. Le contrat d'assurance

Le contrat d'assurance voiture est généralement constitué de deux documents remis à la signature :

- les conditions générales d'assurance auto : document d'une 50aines de pages, propre à chaque assureur, il décrit par le menu toutes les garanties proposées par un assureur donné

- les conditions particulières d'assurance auto : ce document complète le précédant en spécifiant toutes vos données personnelles : la description de votre véhicule, de son usage, des conducteurs, de leurs sinistres et les garanties choisies

5.4. Le relevé d'informations

Le relevé d'information est un document émis par votre assureur et mis à jour chaque année. Il comprend l'historique de vos sinistres ainsi que le montant de votre bonus-malus. Il est récupérable auprès de votre assureur sur demande et vous sera systématiquement demandé par votre nouvel assureur.

6. Assurance auto pas cher : Nos conseils

👦👧 Jeunes conducteurs

Les 3 premières années d'assurance sont de loin les plus chères. Ensuite, votre début d'historique de conduite permettra de diminuer significativement la facture. Ceci dit, deux astuces-clefs permettent de limiter la dépenses :

- Choisir une assurance au Tiers. Rester sur le minimum légal est le premier levier pour alléger la facture.

- Inscrivez-vous au plus vite comme conducteur secondaire sur le véhicule d'un proche. Cela vous permettra de vous prévaloir d’un historique de 3ans d’assurances (au-delà duquel les coûts sont moindres), au plus vite, et à moindre coût (car inscrit en tant que conducteur secondaire).

🚗 Véhicules de plus de 5ans

Soit votre véhicule est un véhicule de collection, soit vous vous assurez que la formule tous risques propose une valeur de remboursement à neuf. Sinon, la formule tous risques est à éviter : on ne vous remboursera qu’une valeur argus limitée, en vous faisant payer cher la meilleure formule d’assurance. Opter pour une formule Tiers étendu est généralement plus judicieux.

💥 Conducteurs sinistrés

Vous avez eu plusieurs sinistres dans l’année ? Changez proactivement d’assureur !

En effet, votre assureur risque de ne pas renouveler votre contrat à échéance, ce qu’on appelle une « résiliation assureur ». Vous serez tenus de déclarer à votre prochain assureur que votre précédent assureur vous a résilié… ce qui vous coûtera une sacré surprime ! Au contraire, si vous êtes à l’initiative de la résiliation, aucune surprime de ce genre n’est à craindre.

🤩 Pour tous : avoir l'assurance auto au meilleur prix

Quel que soit l’assurance auto que vous choisissiez, prenez garde à ses renouvellements annuels automatiques. La hausse annuelle du prix n’est encadrée ni par l’inflation ni par l’existence de sinistre de sorte que vous pouvez surpayer jusqu’à 2000€ sur 10 ans !

“La hausse annuelle du prix n’est encadrée ni par l’inflation ni par l’existence de sinistre de sorte que vous pouvez surpayer jusqu’à 2000€ sur 10 ans !”

La solution, faire un benchmarck chaque année des prix de la concurrence vsle prix que votre assureur vous propose. Ou, plus simplement, laissez Pluto s’en charger pour vous :

Comparer les assurances auto à la souscription, et les renouveler automatiquement chaque année au meilleur prix, tel est le service de Pluto -comparateur d’assurance auto pas cher.

Mots clefs

- trouver une assurance auto pas chère pour un jeune conducteur sans permis

- assurance auto jeunes conducteurs assurance au kilomètre

- dégâts causés à autrui couverts par la responsabilité civile

- formule d'assurance prise en charge par les assureurs auto

- en cas de sinistre ou en cas de vol lors d'un accident

- un service client de qualité

- olivier assurance direct

- Une protection juridique optionnelle

- L'assurance auto pacifica compétitive

- Du lundi au vendredi hors jours fériés

- Le meilleur comparateur assurance auto en ligne

- Comment trouver une assurance auto pas cher

- la meilleur assurance auto n'est pas toujours celle qu'on imagine

- assurance voiture pas cher

- assurance pas cher

- meilleure assurance auto

- assurance auto comparateur

- acheel avis

- comparaison assurance auto

- comparer assurance auto

- assurance auto

- assurance voiture

- assurance auto allianz

- allianz assurance auto

- eurofil assurance auto

- lolivier assurance auto

- permis de conduire

- compagnies d assurance

- classement des meilleures assurances

- frais de dossier

- souscrire une assurance auto

- leocare assurance auto

- generali assurance auto

- credit mutuel assurance auto

- gmf assurance auto

- macif assurance auto

- pacifica assurance auto

- maif assurance auto

- aviva assurance auto

- groupama assurance auto

- april assurance auto

- assurance auto

- assurance automobiles

- assurances auto

- assurances automobiles

- assur1nce auto

- l'olivier assurance

- l olivier assurance

- assurance voiture

- olivier assurance

- devis assurance auto

- assurance auto pas chère

- assurance jeune conducteur

- assurances auto en ligne

- assurance auto en ligne

- axa assurance auto

- bonus malus assurance

- meilleures assurances auto

- meilleur assurances auto

- meilleur assurance auto

- relevé d information assurance

- assurances auto jeune conducteur

- assurance auto jeune conducteur

- Une simulation assurance voiture

- Un courtier assurance automobile

- le lynx assurance auto

- Le courtage assurance auto